欧洲杯app也不错评释核心通胀粘性的相反-赌足球的软件下载

2020年以来,寰球经济呈现出周期错位和结构分化两大特征。预测2025,去通胀、硬着陆、降息潮等旧矛盾重叠特朗普2.0新叙事,或交汇出不一样的宏不雅图景。

一、去通胀“临了一公里”,经济“高压”与“低温”并存

后疫情时期,寰球经济踉跄前行,有“赢家”也有“输家”。2022-2024年寰球现实GDP增速平均为3.4%,其中,2024年预测值为3.2%,与IMF预测的耐久潜在增速(3.1%-3.2%)基本捏平。主要经济体中,印度反超中国、成为寰球经济锦标赛的“冠军”。好意思国的增长则超过了阐述国度均值。综合而言,代表性的赢家如好意思国、印度和西班牙,代表性的输家是德国。日本“休戚各半”,正在从外轮回驱动转向内轮回驱动的复苏。

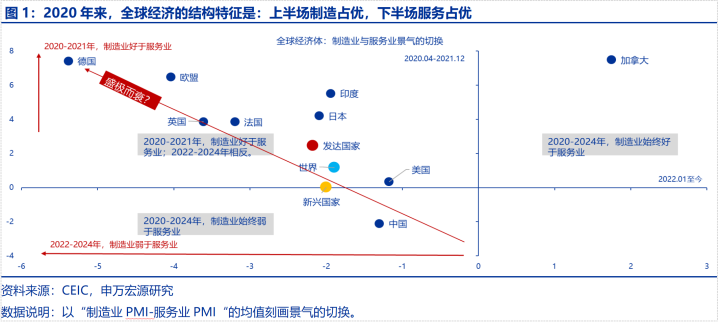

经济结构是别离“赢家”与“输家”的要紧表率。2023岁首以来,寰球综合PMI与服务业PMI走势一致,且捏续驱动于高景气区间——2024年6月以来虽边缘转弱,但仍位于隆替线以上。是以,国度比较而言,服务业占比高(或内需驱动型)的经济体的经济绩效彰着好于制造业占比高(或出口依赖度高)的经济体,如好意思国之于欧盟,或欧盟的边缘国相干于核心国(如西班牙相干于德国)。不同经济体周期分化的实质是制造业与服务业的分化。这种景气度相对强弱的挽回在德国体现得尤为彰着:2020-2021年制造相对服务最强,2022-2024年又极弱。

归纳而言,服务业的高景气早期主要归因于疫情本领“被压制的服务耗尽”,后期则主要源于劳能源市集的充分行状和可主管收入的增长。制造业的低景气主要归因于寰球“加息潮”配景下信用周期的下行,又重叠了寰球产业链重构海浪中的制造业竞争——这是面前分析中被残忍的少许,偶合亦然2024年寰球制造业补库弱于预期的一个评释,它部分对冲了降息和货币金融要求的转松对制造业的拉动结果。2025年,寰球服务业景气或延续下行,但依然有韧性。制造业虽受益于央行降息,但特朗普关税2.0和制造业竞争仍将压制其复苏的弹性,何况将主导制造业周期的走向。

好意思联储降息最快的阶段或已夙昔,后续关注好意思欧降息空间和特殊利率的相反。夙昔两年,寰球完成了一次漂亮的去通胀。三重供给侧冲击的消退(供应链+原油+劳能源)与诞生是主要评释。2024年中以来,寰球“降息潮”也曾开启,但基于不同经济体经济韧性与去通胀程度的比较,好意思联储降息最快的阶段或已夙昔,改日欧央行降息的空间或大于好意思联储。市集一致预期合计,改日一年(至2025年10月)好意思联储、欧央行分别降息3次和6次、日央行加息2次(25bp为一单元),对应的特殊利率为3.8%-3.9%、1.8%-1.9%和0.6%-0.7%。

政府加杠杆的力度和财政退坡的速率既不错评释不同经济体的经济韧性,也不错评释核心通胀粘性的相反,相通也决定了去通胀“临了一公里”的难易程度。阐述经济体合座中,好意思国政府加杠杆幅度更高(+13%)、财政退坡速率更慢,而德国政府杠杆率仅飞腾4个百分点,且2024年赤字率比较好意思国低5个百分点。2025年,好意思欧财政分化状况或得以延续:好意思国的财政整顿筹画短期内或只可停留在理论上,而非落实到统计数据中,但部分欧元区部分国度仍有紧财政的诉求。好意思、欧财政态度的不同亦然欧央行降息空间大于好意思联储的一个评释。

二、特朗普2.0将怎样重塑“好意思国优先”政策?怎样影响寰球经济?

特朗普2.0一揽子政策的宏不雅含义是:增长偏负面、物价先胀后缩、金融要求先紧后松,联贯永远的是政策不细目性。这是一种“暖热滞胀”的宏不雅图景。比较1.0时期,特朗普2.0濒临更多的不停要求,并非通盘政策皆能实事求是地落地。

特朗普2.0时期,政事本钱愈加浑厚,为第二任期在野效劳的晋升奠定了民心基础。2024年好意思国大选,民调再次低估了特朗普胜率约3个百分点。特朗普最终赢得了世界普选票和选举东说念主票(含通盘七个扭捏州),且在绝大多量选区和选民群体中的得票率皆出现了边缘上行。共和党还胁制了参、众两院,立法的阻力下跌。在共和党里面,特朗普的结合力也进一步增强,“共和党实质上便是特朗普党”。

共和党大获全胜的原因是选民对高通胀、行恶外侨等问题极为动怒。造访结果知道,本届选举中好意思国选民最为保重的问题是经济、行状、通胀及外侨,所有占比近五成,其中通胀最为要道,尤其是扭捏州选民。

特朗普2.0的政策框架更好地复兴了共和党和扭捏州选民的诉求。特朗普经济学合座上接收了里根经济学(Reaganomics),对内强调减弱监管、减税与缩减不消要的财政开支、追求小政府-大市集,对外毁灭了解放生意态度,将平允置于解放之前。共和党施行的是经典的“供给经济学”,但愿用关税和减税的形势鞭策制造业回流,在国内创造更多行状,鞭策内轮回。在外侨、人工流产等社会问题上,遵从传统保守价值不雅;地缘方面,奉行“以实力乞降平”,或综合沟通合座政策收缩和区域再平衡。

三、经济与市集不停:“多极”世界,不行低估特朗普2.0的现实不停

好意思国历任总统选前答应和政策并不老是一致的,言行不一是常态。从奥巴马到拜登,当选总统在竞选本领的政策目的平均唯有约1/3不错落地。特朗普1.0时期政策落地的概率低于奥巴马和拜登,但其在生意领域的“答应”基本皆终明显。政策能否落田主要取决于步调(难易程度)、利益打破与其他现实不停三个方面:(1)如若需要走立法步调,这就取决于两院包摄、席位散播以及政党合营程度;(2)如若不需要走立法程度,与白宫的行政效劳、不同集团之间的利益打破与平衡相干;(3)此外,还与国际政事、宏不雅经济、本钱市集的现实不停相干。

综合而言,特朗普2.0一揽子政策濒临四个矛盾、八个不停。矛盾一:类滞胀环境下,货币政策两难全。2024年共和党党纲的首要指标是“击败通胀”,但特朗普2.0一揽子政策的宏不雅图景是暖热滞胀,因为散伙外侨和加征关税皆是负向供给冲击;矛盾二:高利率+高赤字+高杠杆不停财政彭胀空间。宽财政、强好意思元和价值链收罗的复杂性又会弱化关税平衡生意进出的结果;矛盾三:高利率、强好意思元和政策不细目性不利于制造业回流;矛盾四:特朗普的减税和关税政策会加重国内的贫富分化和政事-意志形态的“南北极化”,对外濒临国际政事理论的“多极化”不停。

具体而言,特朗普2.0濒临如下八重不停:第一,好意思国经济位于晚周期,2025年经济增速或进一步放缓。2017年特朗普1.0时期开启时,好意思国经济位于中周期(midcycle),经济复苏法子更正经。2025年是2.0开局之年,好意思国经济已处于晚周期(latecycle),经济增速趋于下行。面前好意思国的产出缺口为正、劳能源市集正在从平衡向“放纵”挽回。是以,2.0时期,行状市集岂论再度弥留化如故持续放纵化,皆是“减分项”,前者会晋升通胀压力,强化高利率和强好意思元的环境,后者意味着经济下行风险增多,两者均不利于2026年中期选举。

第二,物价水平及二次通胀风险是特朗普2.0的主要不停。拜登任期内,好意思国物价累计上行约22%。诚然去通胀程度较为顺利,但物价涨幅仍超过多量东说念主的工资涨幅,且二次通胀风险依然存在。据前文所述,经济问题是2024年选举中选民最保重的问题,通胀又在经济议题中位列第一。故不错说,高通胀是民主党“战败”的主要经济评释,压通胀也将是特朗普2.0的首要经济议程和政策不停。

第三,鄙人一次经济衰败终了之前,高利率或成为好意思国货币金融市集的常态。特朗普偏好的和制造业友好型的低利率环境短期内或难以成为现实。参考市集订价的中性利率(1.5%),3%通胀对应的政策利率或将高于4.5%。此外,还需关注好意思债期限溢价系统性转正的可能性。假定货币政策利率的预期不变,期限溢价将影响好意思债收益率弧线的笔陡程度。2024年9月好意思联储降息以来,10年好意思债利率从最低的3.6%升至4.5%,期限溢价从-25bp升至30bp,孝敬了超五成的涨幅。从期限溢价的影响成分看(通胀风险、好意思债供给、利率明锐部门的需求、货币政策不细目性等),好意思债或将系统性地告别2015年来负期限溢价的历史。

第四,财政递次。联邦政府债务杠杆率已超过二战时期的峰值,财政融资的“低价货币”时期或宣告终结。面前联邦政府杠杆率为126%,超过了二战扫尾后的120%高位,是里根在野初期的4倍操纵。36万亿存量债务的综合融资成本约为3.1%,相较于2020年9月的低点(1.9%)上行了120bp操纵,但仍低于2年以上期限好意思债收益率的核心,阐明融资成本还有进一步上行的空间。上世纪80-90年代的告戒也知道,利息背负唯有在通盘这个词收益率弧线下行一段时期后才会下跌。这也需要树立在财政递次的基础上。但是,2023-2024年,联邦政府赤字率顺周期地彭胀,连气儿两年位于6.5%以上,量度特朗普2.0一揽子减税决策或进一步推升赤字率至7%操纵。

好意思国联邦财政的状况是“进退为难”,积极财政的空间有限,整顿财政的不停要求又比较多。岂论是不顾财政递次施行积极财政,如故过快整顿财政递次,皆可能激勉市集好意思国本钱市集的大幅波动。2022年好意思联储加息以来,利率明锐型投资者的份额捏续上行,这将加重好意思债利率的波动率。如若市集酿成了利率上行的预期,好意思债弧线的“笔陡化”或向着更极点的情形演绎。以英国为例,2022年9-10月的英国“待业金风云”是首相特拉斯(Truss)离职的顺利原因,其诱因是特拉斯政府在高通胀+加息+高财政赤字的环境下书记了70年代以来最大界限的减税筹画。

第五,与2020年之前偏向“最大行状”指标不同,好意思联储将不得不在最大行状与物价雄厚“双重职责”之间得回平衡,这不停了降息空间。何况,在重回零利率之前,量化宽松(QE)将暂时退出历史舞台,进而限制了好意思联储购买国债的空间。特朗普诚然偏好低利率、弱好意思元等制造业友好型金融环境,但或难改造好意思联储的行为法例。如若好意思联储丧失落寞性,采取用降息的形势缓解财政付息压力,短期诚然不错刺激经济增长(t+1年现实GDP较基准上行1.1%),但中、耐久会导致通胀预期脱锚、好意思债被抛售、好意思元贬值和经济衰败(t+3年GDP较基准场景下行1.2%)。

第六,强好意思元和转口生意使关税当作压缩生意赤字的政策用具的结果大打扣头。2018-2019年“生意战1.0”本领,好意思元指数大幅增值超10%,部分对冲了关税改善生意进出的结果。好意思国对外加征关税可通过3个机制抬升好意思元汇率:(1)生意进出:关税-入口需求下跌-生意进出改善-本币增值;(2)货币政策:关税-本国通胀上行-货币紧缩-利率上行-本币增值;(3)本钱流动:生意政策不细目性-好意思元增值预期-好意思元安全钞票需求-好意思元需求。

第七,贫富分化是政事-意志形态分化的经济根源,特朗普2.0的一揽子政策可能会加重贫富分化,如关税和《减税与行状法案》(TCJA)的永远化。1980年以来,好意思国贫富分化问题捏续加重,甘休2023年,收入前1%东说念主群的收入份额也曾升至21%,为二战扫尾以来的高点,比较1980年的10%飞腾了11个百分点欧洲杯app,远超德国、英国和法国等阐述经济体。岂论是特朗普1.0时期如故拜登时期,贫富分化皆是加重的。凭证彼得森(PIIE)的测算,特朗普2.0减税和关税政策将进一步拉大贫富差距。告戒上,经济上的不对等或激勉政事与社会悠扬。频年来好意思国在野党的经常更迭、扭捏州选民的“操纵扭捏”或是一个表征。